ישראל

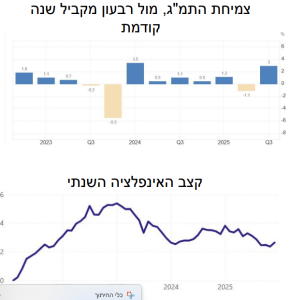

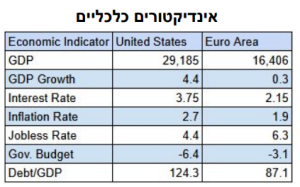

המשק הישראלי מפגין חוסן וצמיחה מהירה בשלהי 2025 וראשית ,2026 על אף המתיחות הביטחונית המורכבת. על פי אומדן שלישי של הלמ"ס, התוצר המקומי הגולמי צמח ברבעון השלישי של 2025 בשיעור שנתי מרשים של ,11.1% נתון המשקף התאוששות חדה מהתכווצות הרבעון השני שנבעה ממבצע "עם כלביא". התרחבות זו נתמכה בזינוק בצריכה הפרטית (21.4%) ובהשקעות בנכסים קבועים (34.5%). בנק ישראל, בדוח המדיניות המוניטרית למחצית השנייה של ,2025 ציין כי הפער בין התוצר בפועל למגמת הצמיחה ארוכת הטווח

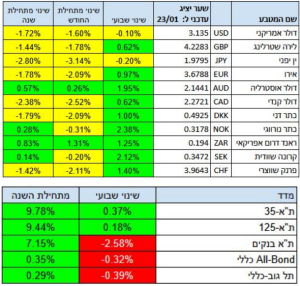

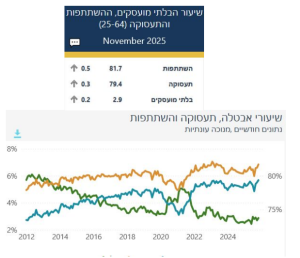

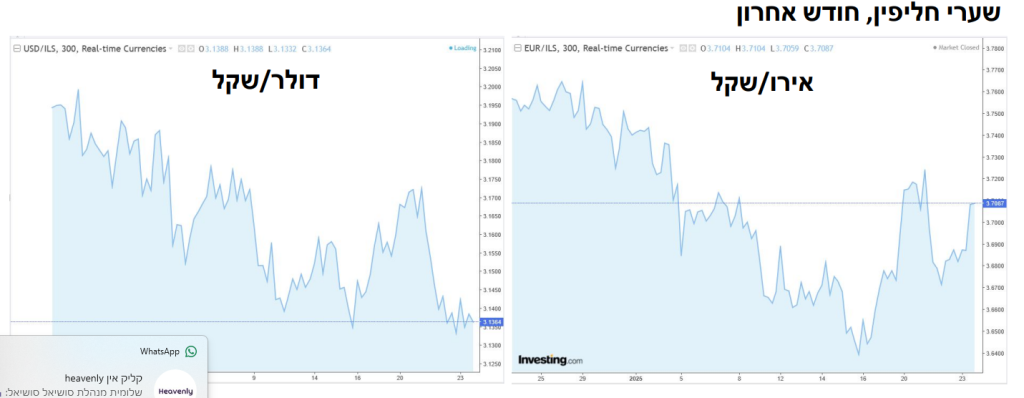

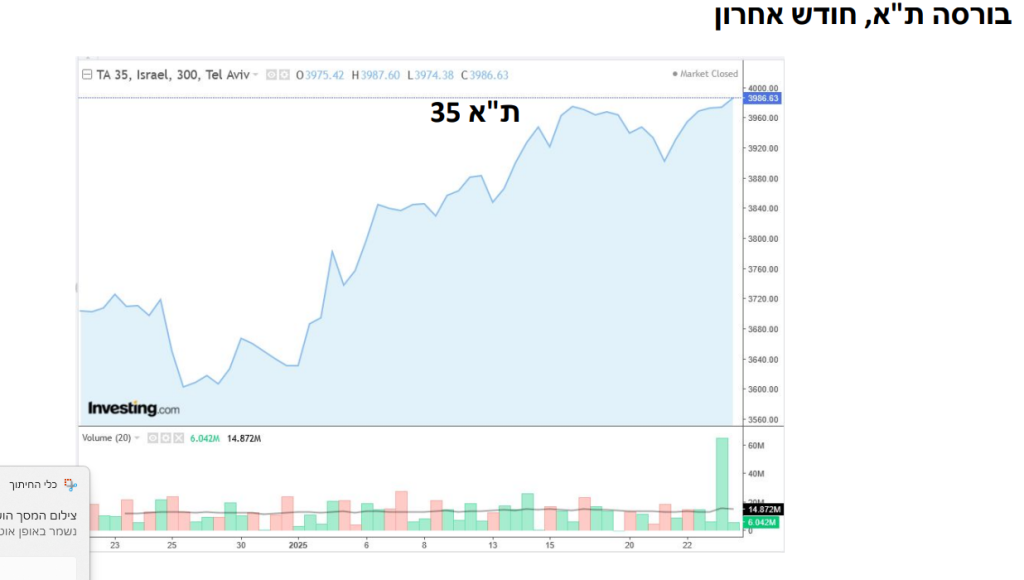

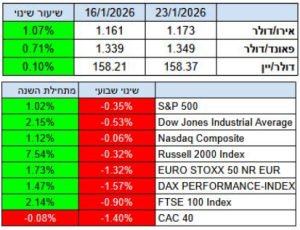

הצטמצם ל.3.3%- בגזרה הפיסקלית, שנת 2025 הסתיימה עם גירעון ממשלתי של 4.7% מהתוצר, נתון נמוך מהתחזיות המוקדמות שעמדו על כ.7%- יחד עם זאת, יעד הגירעון ל2026- שאושר בממשלה עומד על ,3.9% רמה המוגדרת על ידי הכלכלנים כמאתגרת ומחייבת משמעת תקציבית. בתחום המוניטרי, האינפלציה בשנת 2025 עמדה על ,2.6% בתוך טווח היעד של בנק ישראל, כאשר מדד דצמבר נותר ללא שינוי (0.0%). עם זאת, נרשמה עלייה מפתיעה של 3.2% במחירי השכירות השנתיים, ועלייה חדה של 4.6% לשוכרים חדשים. ריבית בנק ישראל עומדת על ,4% והציפיות בשוק הן להפחתות הדרגתיות עד לרמה של כ3.25%- בסוף .2026 שוק העבודה נותר הדוק מאוד; שיעור האבטלה בדצמבר עמד על ,3.1% ומספר המשרות הפנויות המשיך לעלות לרמה של כ152,134- משרות, שיא מאז נובמבר .2022 הביקוש גבוה במיוחד בענפי הבינוי והמסחר. בשוק המט"ח, השקל המשיך להתחזק בשבוע שחלף: הדולר נקבע על 3.135 ש"ח (ירידה שבועית של 0.1%) והאירו על 3.6788 ש"ח. התחזקות השקל נמשכת למרות צמצום פערי הריביות מול העולם. בבורסה לניירות ערך, מדד ת"א125- רשם עלייה שבועית מתונה של ,0.18% וזינוק של 9.44% מתחילת השנה.

המתח הגיאופוליטי נותר גורם סיכון מרכזי, כאשר הדיווחים על ריכוז כוחות אמריקאיים ("ארמדה") מול איראן והחרפת האיומים על המשטר בטהרן מעיבים על הסנטימנט. בנוסף, אי-הוודאות סביב סוגיית גרינלנד והשלכות המכסים של ממשל טראמפ תורמים לתנודתיות בשווקים הפיננסיים בעולם.

השווקים הגלובליים חוו שבוע תנודתי במיוחד המושפע משילוב

של איומי סחר, נתונים כלכליים חזקים ועונת דוחות מעורבת

ארה"ב

הכלכלה ממשיכה להציג צמיחה איתנה; התמ"ג ברבעון השלישי של 2025 צמח בשיעור שנתי של ,4.4% האצה לעומת הרבעון השני.

עם זאת, כלכלנים מצביעים על "כלכלת K", בה משקי בית חזקים נהנים מהצמיחה בעוד עסקים קטנים מתקשים לספוג את עלויות המכסים. מדד הליבה של ה-PCE עלה ב2.8%- בנובמבר, מה שמותיר את הפד בעמדה זהירה לגבי הורדות ריבית עתידיות.

במישור הגיאופוליטי, הנשיא טראמפ זעזע את השווקים עם איומים להטיל מכסים של 10%–25% על שמונה בעלות ברית באירופה ככלי לחץ לרכישת גרינלנד. אף שטראמפ ריכך מעט את הטון בנאומו בדאבוס, אי-הוודאות נותרה גבוהה.

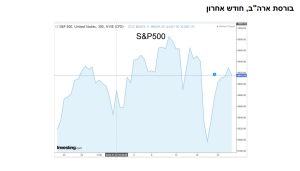

בשוק ההון, מדד ה500- P&S רשם ירידה שבועית של ,0.35% כאשר מניית אינטל צללה ב17%- בשל תחזית רווח מאכזבת, מה שהעיב על סקטור השבבים וה-AI כולו.

אירופה

הסנטימנט הכלכלי מעורב. בגרמניה, מדד ה-ZEW לאמון הצרכנים זינק בינואר ל,59.6- הרמה הגבוהה ביותר מאז ,2021 מה שמעורר אופטימיות לגבי נקודת מפנה בכלכלה הגדולה ביבשת.

מנגד, החשש מצעדי נגד אירופיים למכסי טראמפ, שעלולים להגיע להיקף של 93 מיליארד אירו, מעיד על החרפת משבר הסחר הטרנס-אטלנטי.

בבריטניה, המכירות הקמעונאיות עלו במפתיע ב0.4%- בדצמבר, מה שמצביע על התאוששות בצריכה. עם זאת, האינפלציה בבריטניה הואצה ל3.4%- בדצמבר, נתון שעלול לעכב את הורדות הריבית של הבנק המרכזי באנגליה.

מדדי המניות המובילים באירופה רשמו ירידות שבועיות על רקע המתח הביטחוני מול איראן ואיומי המכסים: מדד ה-DAX הגרמני ירד ב1.57%- ומדד ה100- FTSE ב.0.9%- מחירי הנפט והזהב רשמו עליות חדות כתוצאה מהחשש מהסלמה צבאית במזרח התיכון.

גילוי נאות מטעם אפסייד פיננסי הראל בע"מ

הסקירה להלן מבוססת על מידע ונתונים ממקורות הנחשבים מהימנים, אולם אפסייד פיננסי הראל בע"מ (להלן: "החברה") לא ביצעה אימות מלא של נתונים אלו ואינה אחראית לנכונותם, שלמותם או עדכניותם. המידע, הדעות

וההערכות במסמך עשויים להשתנות ללא הודעה מוקדמת.

המסמך מיועד למטרות אינפורמטיביות בלבד, ואינו מהווה ייעוץ השקעות, ייעוץ מטבע או תחליף לייעוץ מקצועי אישי המתחשב בנתוניו ובצרכיו של כל לקוח. כל הסתמכות על האמור במסמך נעשית באחריות המשתמש בלבד.

החברה, עובדיה או מי מטעמה אינם נושאים באחריות לכל נזק או הפסד – ישיר או עקיף – שייגרמו כתוצאה משימוש במידע המוצג. ייתכן כי לחברה או ללקוחותיה עניין מסחרי בנושאים הנזכרים במסמך.

המסמך מוגן בזכויות יוצרים ואין להעתיקו, לשכפלו, להפיצו או להשתמש בו ללא אישור מראש ובכתב מהחברה